{kind=link}

加拿大的保险产品分为人寿保险Life Insurance,重病保险Critical Illness Insurance ,长期护理保险Long-term Care Insurance,残障保险Disability Insurance等。我们今天来谈谈人寿保险产品中的term life产品。

我们在选择人寿保险产品时,首先考虑的问题是什么?

买什么保险好?我是买个较低保额的投资产品还是买个较高保额的短期产品呢?一个保险产品的设计中,我认为保额是第一位的!只有有了足够的保障,才谈得上对家人的保护有多大。在有了足够的保额的前提下,我们来看看买什么产品。能买什么产品和保费有关,也就是您的供款能力。简单来说,人寿保险产品先要满足您的保额需求,然后选择您喜欢的产品。加拿大的人寿保险产品无外乎四种类型:Term Life Insurance定期人寿保险,Universal Life Insurance万通式保险,Limited Pay Life Insurance定期付款的终身产品和Whole life Insurance终身保险。分红保险是属于Whole life Insurance终身保险的。如果对分红保险有兴趣,请点击分红保险你今天拥有了吗。我们今天来谈谈Term Life Insurance定期人寿保险吧!

Term Life Insurance 定期人寿保险

Term Life Insurance定期人寿保险,从名字可以看到这个产品有个Term,有个时间性。Term Life Insurance定期人寿保险中的Term 10,Term 20和Term 65是个短期性产品,不是终身产品。Term Life Insurance定期人寿保险中的Term 100或者Term life是个终身产品。

Term Life Insurance的特点一:价格便宜

Term Life Insurance定期人寿保险,现在可以以最便宜的价格,买到一个比较大的保额,这种产品适合于手头暂时比较紧的客户或者需要短期保障的客户。Term Life Insurance定期人寿保险可以用最少的资金先拥有一个家庭保障。保额在整个人寿保险产品设计中是第一位的。价格却是您绝对可以负担得起的。我们先来看看产品的价格。Term 10是指10年的Term,Term 20是指20年的Term。

上个例子:男生,不抽烟,$100万保额:

| 现在年龄 | Term 10 每月价格 | Term 20 每月价格 |

| 30 | $41.40 | $62.10 |

| 35 | $39.60 | $62.10 |

| 40 | $53.10 | $97.20 |

| 45 | $84.60 | $157.50 |

| 50 | $135.90 | $271.80 |

| 55 | $247.50 | $510.30 |

女生,不抽烟,$100万保额:

| 现在年龄 | Term 10 每月价格 | Term 20 每月价格 |

| 30 | $29.70 | $42.30 |

| 35 | $30.60 | $45.90 |

| 40 | $38.70 | $67.50 |

| 45 | $56.70 | $107.10 |

| 50 | $92.70 | $174.60 |

| 55 | $160.20 | $330.30 |

从上表中可以看出,50岁以下可以每月花几十块钱就可以拥有$100万的保额。在年轻的时候,每天花上一杯咖啡的钱,购买Term Life定期人寿保险,就可以给家人一份不错的保障。一份保单给家人带来的是一份安心!何乐而不为呢!

Term Life Insurance的特点二:以后的价格可能会变化

Term Life Insurance定期人寿保险的价格以后可能会变化。例如,您买的是10年Term,在10年内价格是不变的,但是10年后价格会上涨,并且每十年价格都会上调一次。再比如,买的是20年的Term,20年内价格不变,20年后价格会上涨,并且每20年价格会上调一次。有些公司提供Term 65,此保单只保到65岁,并且价格不变。有些公司提供付终身的Term 100, 价格是不变的,这种等同于终身付款的终身产品,这种产品对购买的年龄有要求,例如有的公司只限于60岁或以上的客户购买。今天我们来看看10年Term Life Insurance产品的价格变化。

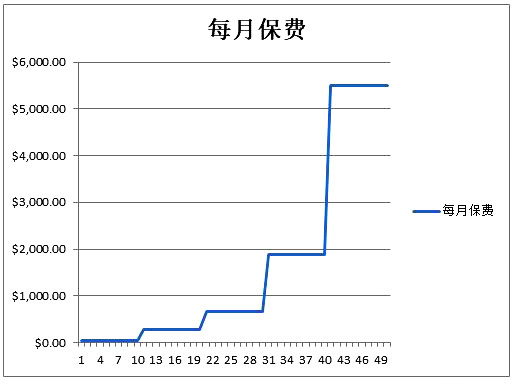

上个例子:

35岁男生,不抽烟,保额$100万,购买Term 10:

| 保单年份 | 保额 | 每月保费 |

| 第1年到第10年 | $100万 | $39.60 |

| 第11年到第20年 | $100万 | $270.00 |

| 第21年到第30年 | $100万 | $660.60 |

| 第31年到第40年 | $100万 | $1,879.20 |

| 第41年到第50年 | $100万 | $5,491.80 |

Term Life Insurance定期人寿保险中20年Term Life Insurance和10年的Term Life Insurance类似,20年内价格不变,价格每20年涨一次,涨幅会比10年的Term Life Insurance大。

从这个例子可以看出,Term的产品现在便宜,以后非常贵。定期人寿保险中经常被提到的价格便宜,并不是很准确。定期人寿保险持有时间越长,付出的保费就越贵。定期人寿保险短期持有是没问题的。并且到了85岁以后不管你是否付得起,这家保险公司也不保你了。市面上也有些保险公司只保到80岁。

Term Life Insurance的特点三:不具有储蓄功能

Term Life Insurance定期人寿保险,您今天花了这个钱您就有保障,明天您不花这个钱,明天就没有保障了。这种产品是个纯保障的产品,不具有储蓄功能。Term Life Insurance不可以提供退休用钱的功能。

Term Life Insurance的特点四:年纪太大,保险公司可能不保了

随着年龄的增长,保单的赔付概率变大。Term Life Insurance定期人寿保险,如果选择市面上最流行的Term 10或Term 20,产品有个到期日,有些公司Term卖到80岁或者85岁,之后不管您花多少钱保险公司都不保了。上面这个例子是一家保到85岁的大保险公司。以上价格是2020年8月19日的报价。Term Life Insurance定期人寿保险中的Term 65,此保单只保到65岁。除非在Term Life Insurance定期人寿保险中选择Term 100,支付终身保费,保险公司保你终身。

Term Life Insurance的特点五:R&C

Term Life Insurance定期人寿保险产品中的R&C是指renewable & convertible。这个特点非常重要。举个例子,10年的Term产品,10年后自动Renew。不论身体出现任何状况,只要你付保费,保险公司就要保你。

Convertible的意思是你可以在Term有效的时间内转到本公司的另外的终身产品,例如,term insurance可以转到Universal Life insurance万通式保险,Limited Pay Life insurance定期付款的终身产品或者Whole life insurance终身保险。分红保险是Whole life insurance终身人寿保险中最火的一款产品。Term Life Insurance定期人寿保险以后也是可以转成分红保险的。Convertible这个功能锁定了当下的身体状况,这一点其实是非常重要的!在我从业的13年里,有多少客人10年前申请保险是一级身体,10年后申请额外保险需要加价。也有些客人因为身体情况,再也买不到保险了。如果您曾经买过一个Term,把不大于这个Term额度转到终身产品时,无需体检,保证了保险投资中重要的一点:可保性!!是否具有可保性,决定了您以后是否可以购买到免税的保险投资产品。

Term Life Insurance的特点六:钱花了无法退回来

Term Life Insurance定期人寿保险是纯保障的产品,不具有现金价值。如果遇到不幸死亡,保单会赔出来;如果幸运,在保单期内没有发生索赔,所有交的保费都是退不回来的。那您是更想保单赔出来还是不赔出来呢?我们当然希望永远平平安安,没有意外发生。买保险只是为了应对意外给家庭带来的巨大的改变。希望我们都平安吉祥,买Term Life Insurance定期人寿保险的钱就相当于捐了吧!捐给那些遇到不幸更需要的家庭吧!

Term Life Insurance的特点七:可以随时叫停

Term Life Insurance定期人寿保险您付保费,保险公司保您;您不付保费,保险公司就不保你了。这种产品可以随时叫停。例如:5年后您决定不要了,可以取消;15年后决定不要了,也可以取消。但在取消前,请考虑清楚:是否以后买保险您一定能买到保险?如果回答是不能保证,可能转成其他的保险产品更适合您!有这方面需要咨询的请扫下面的二维码。

总之,万事无绝对,任何产品都有优点和缺点。Term Life Insurance定期人寿保险也不例外。任何事物存在就有他的必然。人寿保险的选择也挺多,买什么保险好?主要看这个产品是否适合您。希望这篇关于定期人寿保险产品的分析可以帮助您挑选到最适合的产品。

疫情当下,有些朋友忙着买口罩手套消毒液,有些朋友愁着孩子们9月到底选择如何上学,有些朋友忙着立遗嘱,还有些朋友忙着加保险。如果还没有考虑保险的朋友,强烈建议大家至少买一份Term Life Insurance定期人寿保险。因为我们无法确定意外和明天哪个先来。如果保额不足够的朋友,请尽快联系我们,我们现在电子出单方便快捷!一份保险给家一个保护!让爱有迹可循!

导读:为什么需要购买人寿保险?

本文不构成任何建议,需要咨询请扫下面的二维码。