{kind=link}

昨天有一位客户打电话来咨询退休规划的问题。

先生将在 2026 年满 65 岁,准备开始申请 OAS 老人金。太太目前五十多岁,仍然有工作收入,年收入大约在 10 万加币左右。夫妻之间年龄相差接近八岁,因此两人的退休时间也会明显不同。

在这样的家庭结构里面,其实会出现一个非常典型的税务问题。

太太目前仍然属于收入较高阶段,需要继续通过 RRSP 来减税;但先生因为即将退休,未来收入反而会明显下降。尤其先生过去在加拿大工作的时间并不长,所以未来 CPP 收入不会太高,退休后整体收入来源可能主要以 OAS 为主。

而在目前这样的收入结构下面,其实这个家庭在太太还继续工作的时间大概率是拿不到 GIS(Guaranteed Income Supplement,低收入保证金)的。因为 先生的OAS 收入本身需要纳税,先生的CPP 收入也需要纳税,再加上太太目前大约 10 万加币左右的工作收入,即使暂时不考虑其他投资收入的情况下,整体家庭收入已经明显超过 GIS 的申请范围。

也因为这样,我们当时和客户讨论了一个很多人容易忽略的工具:

Spousal RRSP(配偶 RRSP)。

很多人以为,RRSP 只能买在自己名下。但实际上,加拿大允许收入较高的一方,用自己的 RRSP 额度,替配偶购买 RRSP。也就是说,虽然 RRSP 账户最终是放在先生名下,但税务抵扣额度,仍然是由太太这边来使用。

这样子的设计,对于收入差距比较大的夫妻,其实非常有帮助。

因为 RRSP 真正重要的,从来不只是“现在减税”,而是未来“怎么拿出来”。

很多人年轻时拼命买 RRSP,但退休之后才发现,未来所有 RRSP 或 RRIF 的提款,最后都会变成 taxable income。如果未来退休时,两个人收入差距很大,就很容易出现一个人税率很高,而另外一个人却有大量低税率空间甚至是免税空间没有被利用。

而 Spousal RRSP 的作用,就是帮助家庭提前做未来收入分散(Income Splitting)。

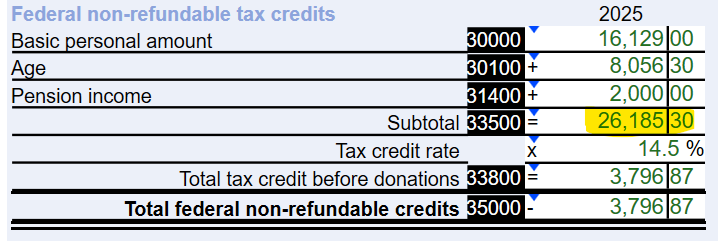

因为对于 65 岁以上的加拿大居民来说,除了基本个人免税额(Basic Personal Amount)之外,还会开始拥有 Age Amount(年龄免税额)。

以 2025 年联邦税务标准为例,Basic Personal Amount 大约为 $16,129,而 Age Amount 大约为 $8,056。如果再配合合资格的 Pension Income Credit,大约还可以增加 $2,000 的 pension income credit 空间。整体加总下来,联邦层面的 non-refundable tax credits 已经达到约 $26,185。也就是说,对于很多 65 岁以上的退休人士来说,实际上会拥有$26,185的联邦免税空间。

如果太太现在继续使用自己的收入购买 Spousal RRSP,未来几年之后,再由先生名下逐步提款,其实就等于是:

现在由高税率的一方减税,

未来由低税率的一方交税,规划的好时甚至不交税。

不过,在使用 Spousal RRSP 的时候,有一个规则一定要特别注意:

就是“三年归属规则”(Attribution Rule),也是我们常说的“后进先出”的原则。

这个规则里面,“时间”非常关键。

举个简单例子:

太太收入 10 万加币,先生收入只有 1 万加币。

太太在:

- 2024 年替先生购买了 $5,000 的 Spousal RRSP

- 2025 年又继续购买了 $4,000 的 Spousal RRSP

- 到了 2026 年,没有继续供款

如果先生在 2026 年提款 $20,000,那么 CRA 会先回头检查:

过去三年内(2024、2025、2026)是否仍然存在 Spousal RRSP 的供款记录。

由于 2024 和 2025 年仍然有供款,因此最近三年的供款部分,会优先被“归属”回太太名下纳税。

也就是说:

- 最近供款的 $9,000($5,000 + $4,000),会回到太太名下上税

- 剩余的 $11,000,才真正算在先生名下纳税

这也是为什么很多人在做 Spousal RRSP 规划的时候,会特别注意“三年等待期”。

因为如果提款时间安排不好,原本希望做到的未来收入分散效果,就可能会被部分打回去。

也正因为这样,Spousal RRSP 虽然是一个非常好的退休税务规划工具,但真正使用的时候,提款时间、退休年龄差距、未来收入来源以及整体退休现金流,都需要提前一起规划。

退休规划真正重要的,从来不只是“现在少交税”,而是未来几十年,如何把夫妻之间的收入差距,慢慢转化成整个家庭长期的税务优势,更有效率地把钱拿出来。