{kind=link}

—— 很多老板年轻时拼命省 CPP,退休前才第一次开始害怕

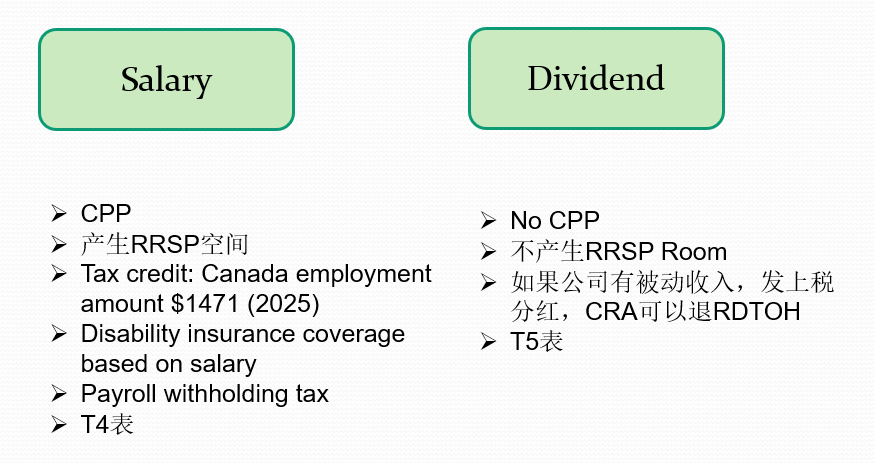

很多 企业主年轻的时候,其实并不喜欢 CPP。每年看到 CPP contribution 的时候,第一反应通常都是:“为什么又要交这么多?”尤其是公司老板,因为如果自己发工资(Salary),实际上公司和个人两边都要承担 CPP。

于是很多老板很早就开始做一个决定:不发工资(Salary),改发分红(Dividend)。因为在很多人看来,发分红不用 CPP、税更灵活,公司现金流也更舒服。所以很多企业主年轻的时候,都觉得:“不交 CPP,才是聪明的税务规划。”

但很多人真正的问题,并不是40岁的时候。真正的问题,往往是60岁的时候。因为很多老板到了接近退休的时候,才第一次认真去算:未来退休以后,自己每个月真正稳定的现金流,到底还有多少。

长期发分红,并不会建立退休基础

前阵子,有一个老板跟我说了一句话,我印象特别深。他说:“Angela,我以前一直觉得,公司里有 retained earnings,退休应该不会有问题。但现在越接近退休,我越开始害怕。”

因为他第一次认真去看自己的 CPP Statement 时,才突然发现:自己的 CPP retirement benefit,远比想象中少很多。过去二十几年,他长期只拿 dividend(分红),而 dividend income 并不会建立 CPP contribution。

更重要的是,长期发 dividend(分红),也不会产生 RRSP room。于是很多老板到了60岁的时候才发现:CPP 不高,RRSP 也不多,真正属于自己名下、稳定的退休收入,其实并没有真正建立起来。

很多 企业主年轻的时候,最关注的是:怎么省税。于是大家在做 Salary vs Dividend 的决定时,通常都会偏向 dividend(分红)。因为不用 CPP、不用 payroll remittance,也不用处理复杂的 payroll administration。

很多老板到了60岁,才第一次认真算退休现金流

但真正到了退休前,很多人才第一次发现:工资和分红真正影响的,从来不只是今年少交多少税。它背后真正影响的,其实是未来二十年退休生活的安全感。

很多老板以前一直觉得:CPP 没什么用。但到了退休以后,很多人才第一次发现,CPP 真正重要的,从来不是“投资回报率”。而是:无论市场发生什么,它都会每个月继续发。

尤其很多人到了60岁以后,开始真正思考一个问题:如果未来市场不好怎么办?如果公司投资缩水怎么办?如果退休以后,缺少稳定现金流怎么办?这个时候,很多人才第一次开始重新理解 CPP 的意义。

CPP 真正重要的,从来不是“投资回报率”

因为 CPP 本质上,其实是一种终身、稳定、与市场波动没有直接关系的终身退休现金流。对于很多 企业主来说,它未必是全部退休收入。但很多时候,它却是退休生活最底层的安全感。

当然,这并不是说每个人都一定应该大量发工资(Salary)。因为对于很多高收入 企业主来说,Dividend(分红)本身也有非常重要的价值,尤其在 tax deferral、corporate cash flow、investment planning 这些方面。

真正成熟的退休规划,从来不是工资一定好,或者分红一定好。而是:你现在的人生阶段,更适合什么结构。有些 企业主会选择适当工资(Salary),建立 CPP contribution 和 RRSP room;同时再搭配 dividend(分红),维持公司现金流效率。

退休以后,什么收入才是真正稳定的

因为退休规划真正重要的,从来不是今年少交一点税。而是未来二十年,整个家庭如何拥有稳定、持续、能够真正让自己安心的现金流。

很多老板年轻的时候,只看到:“今年省了几千块 CPP。”但到了退休前,才第一次发现:原来自己几十年的退休结构,可能并没有真正建立起来。

下一篇,我们来聊一个很多 企业主到了退休阶段,才真正开始面对的问题:公司里明明有很多 retained earnings,为什么退休时,却不知道怎么把钱拿出来?