{kind=link}

很多加拿大企业主在公司经营几年之后,都会慢慢开始累积现金。随着公司的盈利增加,不少人会选择把资金留在公司内部进行投资,例如购买 ETF、股票基金、GIC、甚至在公司名下持有投资房产。但很多人并不知道,在加拿大 CCPC(Canadian-Controlled Private Corporation,加拿大人控股私人公司)里面,Passive Income(被动收入)的税率,往往远高于主营业务收入(Active Business Income)。不仅如此,当公司的 Passive Income 超过一定额度之后,还可能开始影响 Small Business Deduction(SBD)的小企业优惠税率空间。因此,对于很多企业主来说,公司投资收入如何上税,以及被动收入过高会带来什么影响,已经成为加拿大公司税务规划中非常重要的一部分。

什么是 Passive Income(被动收入)?

在加拿大 CCPC 的税务体系里面,公司的收入通常会被分成两大类:

Active Business Income(主营业务收入)

例如:

- 咨询服务收入

- 地产经纪佣金

- 诊所收入

- 销售业务收入

这类收入属于企业真实经营活动所产生的收入,因此 CRA 会给予较低的小企业优惠税率。

而另外一类,则是:

Passive Income(被动投资收入)

例如:

- 利息收入

- 股票基金投资收益

- ETF 投资收入

- 股票分红

- Capital Gain资本增值

- 大部分租金收入(Rental Income)

通常情况下,公司里面的 ETF 投资收入、股票基金投资收益、利息收入以及大部分租金收入,都会被视为 Passive Income 的范围。因此,如果公司的投资规模越来越大,那么被动收入也可能逐渐增加,并进一步影响公司的整体税务结构。

为什么加拿大公司的 Passive Income 税率这么高?

很多企业主第一次看到公司被动收入税率的时候,都会非常震惊。

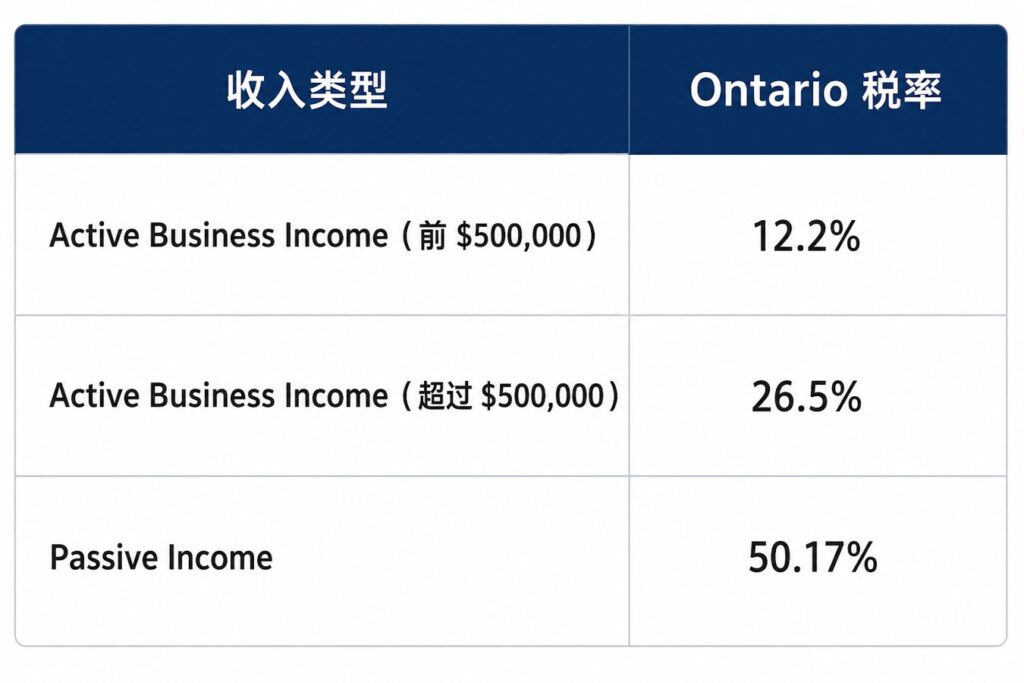

因为在 Ontario(安省),CCPC 小企业前 $500,000 的主营业务收入,可以享受 Small Business Deduction(SBD)的小企业优惠税率,综合税率大约只有 12.2%。但如果公司赚取的是 Passive Income,那么税率则可能高达 50.17%。BC 省的被动收入税率甚至接近 50.67%。

以 Ontario 为例:

为什么会出现这么大的差距?

因为 CRA 希望鼓励企业进行真实经营,而不是长期把大量资金永久留在公司内部进行投资。如果公司层面的税率长期维持在较低水平,而企业主又不把资金分配到个人名下,那么很多人就可以长期延迟个人所得税(Personal Income Tax)。

而在加拿大,个人边际税率在高收入阶段,最高可能达到 53.53% 左右。因此,CRA 并不希望企业无限期利用公司低税率进行长期税务递延,所以对于 Passive Income,税法采用了更高的税率结构。

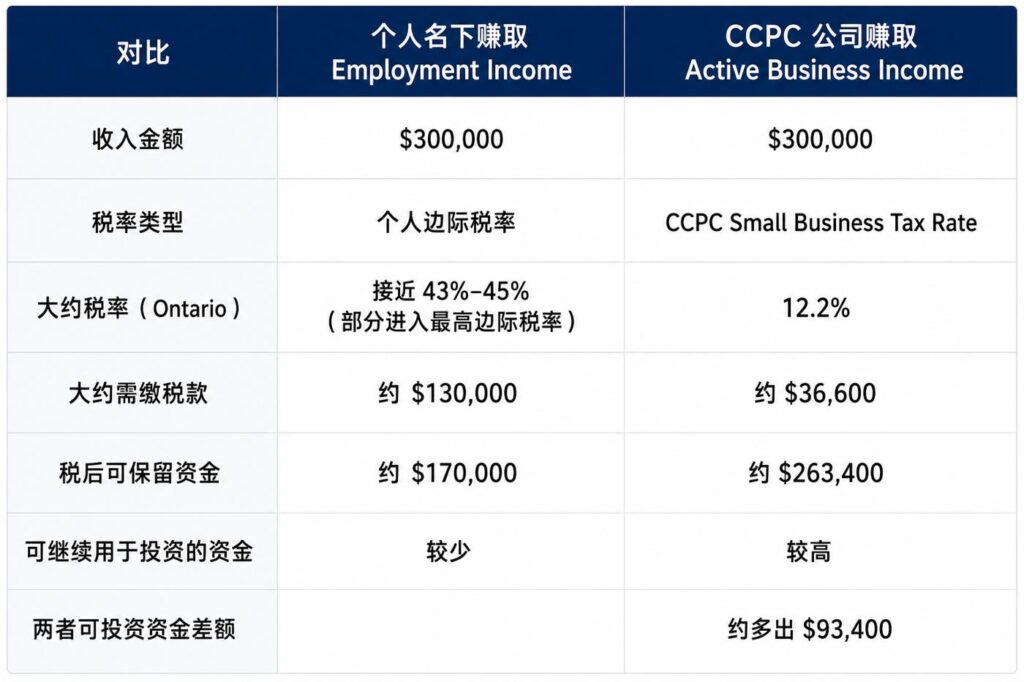

公司赚钱和个人赚钱,到底差多少?

我们来看一个非常简单的例子。

换句话说,同样赚取 $300,000,如果通过 CCPC 公司结构,并且资金暂时保留在公司内部,企业主可能会比个人直接领取 employment income,多出接近 $90,000 的资金继续投资与复利增长。而这也正是很多加拿大企业主,会选择把部分利润暂时保留在公司内部,而不是立即全部提取到个人名下的原因。因为税交给税局之后,资金就永久离开了;但如果资金仍然保留在公司内部,就意味着还有更多本金,可以继续进行长期复利增长。

Passive Income 超过 $50,000 会发生什么?

很多企业主以为:

“只要把资金留在公司里面投资,就一定更划算。”

但事实上,加拿大税法还有另外一个非常重要的规则:

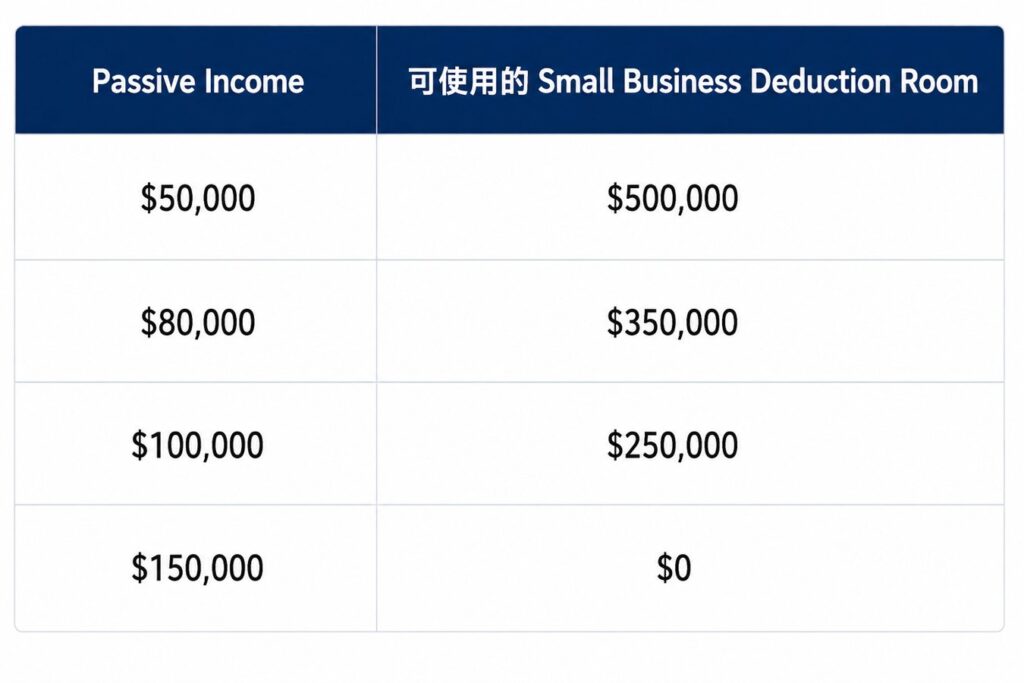

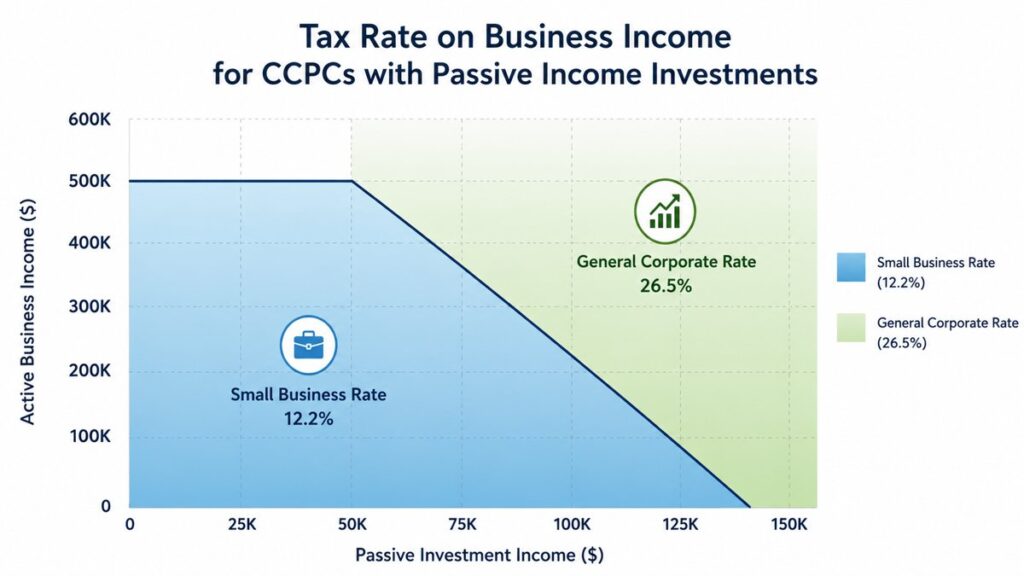

当公司的 Passive Income 超过 $50,000 时,还会开始影响 Small Business Deduction(SBD)的小企业优惠税率空间。

这个规则是在 2018 年联邦预算中提出的。

简单来说:如果公司的 Passive Income 超过 $50,000,那么公司的 Small Business Deduction Room 就会开始减少。规则非常直接:每增加 $1 的 Passive Income,

Small Business Deduction Room 减少 $5。

也就是说:

这意味着:

如果一家公司的 Passive Income 越来越高,那么未来主营业务收入原本享受的小企业低税率,也可能开始逐渐减少。原本可以享受 12.2% 小企业税率的收入,未来可能逐渐被迫进入 26.5% 的一般公司税率。

因此,对于很多企业主来说,Passive Income 真正的痛点,并不只是“税率高”,而是:

被动收入过高之后,还可能进一步影响主营业务的小企业优惠税率。

50.17% 是最终税率吗?

很多企业主在看到 Passive Income 50.17% 的税率之后,都会有一个疑问:这个税率,是永久性的最终税率吗?其实,并不完全是。在加拿大公司税体系里面,当公司赚取 Passive Income 时,其中有一部分税,在某些情况下,是有机会退回公司的。

而这里面,就会涉及到一个非常重要的概念:

RDTOH(Refundable Dividend Tax on Hand)

简单来说,RDTOH 的存在,是为了让加拿大税法在整体上,尽量达到一种税务整合(Integration)的效果。也就是说,希望最终资金无论是通过公司流向个人,还是个人直接赚取,整体税负不要出现过大的差距。

因此,在某些情况下,公司之前缴纳的部分 Passive Income Tax,是有机会通过 RDTOH 再退回到公司的。

关于:

- 什么是 RDTOH

- 为什么公司发 taxable dividend 时可能退税

- Passive Income Tax 如何部分退回公司

- RDTOH 如何影响 dividend planning

这些内容,我们会在下一篇文章中进一步详细介绍。

Passive Income 过高,有哪些常见规划方向?

对于很多企业主来说,Passive Income 最大的问题,并不只是税率高,而是它还可能进一步影响未来的小企业优惠税率空间。

因此,在长期 Corporate Tax Planning 中,很多企业主都会开始关注:

- 如何适当控制 Passive Income 的规模

- 如何减少 Passive Income 对 Small Business Deduction 的影响

- 哪些资产更适合长期放在公司内部

- 哪些资产可能更具有 tax-efficient 的特性

例如,在某些长期规划中,很多企业主会考虑利用 Corporate-Owned Life Insurance(公司拥有的人寿保险)进行资产配置。因为在很多情况下,公司人寿保险内部产生的增长,并不会像普通 Passive Investment 一样,直接形成影响 Small Business Deduction 的 Passive Income。

当然,每一家公司的情况、现金流、投资目标以及税务结构都不一样,因此具体规划方式,也需要结合公司的整体情况来分析。很多企业主真正积累财富的关键,从来不只是“赚得更多”,而是让更多资金,能够在一个更有效率的税务环境下持续复利增长。